[아이뉴스24 박지은 기자] 삼성바이오로직스의 인적분할을 삼성그룹 전체의 지배구조 개편 작업으로 보긴 어렵다는 분석이 나왔다.

22일 금융투자업계에 따르면, 미국 JP모건체이스(JPM)는 고객들에게 "당사는 삼성바이오로직스의 인적분할이 삼성그룹 지배구조 개편으로 이어지지 않을 것이란 견해를 유지하고 있다"는 의견을 전달한 것으로 알려졌다.

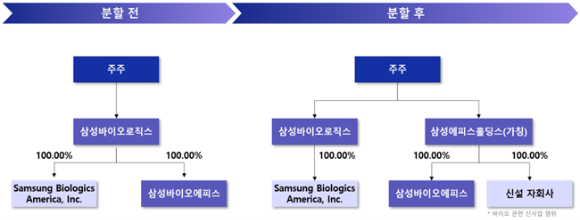

삼성바이오로직스는 △존속회사 '삼성바이오로직스'(의약품 위탁개발·생산사업, CDMO)와 △분할회사 '삼성에피스홀딩스'(가칭, 바이오 의약품 복제약 사업)로 인적분할한다고 공시했다.

인적분할 비율은 삼성바이오로직스 0.65 대 삼성에피스홀딩스 0.35다. 분할을 통해 삼성바이오로직스는 순수 위탁개발생산 회사로 변신하고, 삼성에피스홀딩스는 신약 관련 투자와 인수합병(M&A)에 적극 뛰어들 예정이다.

JP모건체이스는 "인적분할을 지배구조 개편의 신호탄으로 보는 일부 고객들은 보험업법 개정 가능성을 고려하고 있다"고 설명했다.

금융투자업계 일각에서는 삼성물산이 삼성바이오로직스 지분을 매각하고, 그 대가로 삼성물산이 삼성생명으로부터 삼성전자 지분을 매입하는 방식으로 이재용 회장 중심의 지배구조 정리가 가능하다는 '시나리오'가 꾸준히 제기돼왔기 때문이다.

이른바 '삼성생명법'으로 불리는 보험업법은 금산분리 원칙에 따라 보험사가 보유한 계열사 지분의 시장 가치가 법적 한도를 넘지 못하도록 하는 것을 골자로 한다.

2012년 이후 국회에 계류 중인 보험업법이 통과될 경우, 삼성생명이 보유한 삼성전자 지분을 다른 계열사가 사들여야 하는데 이 가능성을 염두에 둔 시나리오다.

JP모건체이스는 이 같은 시나리오에 대해 "삼성전자의 시가총액이 너무 크기에 삼성물산이 매입 가능한 지분 규모는 제한적일 것으로 판단한다"며 "삼성전자 지분 1%는 3조3000억원 이상으로, 이는 삼성물산 연결 기준 연간 잉여현금흐름의 4배 수준에 달한다"고 지적했다.

그러면서 "삼성물산이 중장기적으로 삼성전자 지분을 삼성바이오로직스와 삼성에피스홀딩스 지분보다 우선시하는 지 여부도 우리가 판단할 위치에 있지 않다"며 "우리는 삼성그룹의 지분 정리 가능성은 낮다고 판단하며, 이를 투자 가정에 반영하지 않을 것"이라고 덧붙였다.

삼성바이오로직스 측도 인적분할과 관련 CDMO 사업과 바이오 의약품 복제약 사업을 분리해 이해상충 우려를 해소했다고 강조했다.

삼성바이오로직스가 수주한 고객사의 영업비밀이 100% 자회사인 삼성바이오에피스의 신약 개발에 활용되는 것 아니냐는 우려가 있었다는 것이다.

유승호 삼성바이오로직스 부사장은 "에피스의 시밀러 사업이 점차 성장하면서 로직스 고객사의 우려도 증가했다"며 "이는 수주 경쟁력에도 일부 영향을 미친 게 사실"이라고 했다.

유 부사장은 또 "(분할하면 시장에서도) 가치 평가를 더 잘 받을 것이라고 생각한다"고 했다.

바이오 사업의 덩치가 더 커지기 전에 이해충돌 문제를 미리 해소하는 차원의 인적분할이라는 분석도 나온다.

김수현 DS투자증권 연구원은 "삼성바이오에피스가 삼성바이오로직스의 자회사가 아닌 관계사가 되는 것은 삼성전자의 파운드리 분사와 같은 맥락"이라고 설명했다.

한편 삼성물산은 인적분할 후 종속회사와 분할회사(신설)를 수평적으로 모두 지배하게 된다. 삼성물산은 지분 43.06%를 보유한 삼성바이오로직스의 최대 주주다.

인적분할은 물적분할과 달리 기존 주주에게도 신설회사 주식을 같은 비율로 나눠주기 때문에 투자자의 주주가치 희석이 일어나지 않는다.

/박지은 기자(qqji0516@inews24.com)

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기