[아이뉴스24 신수정 기자] 중상층 대상 소액 신탁에 세제 혜택을 주고, 온라인 기반 신탁업자와 신탁 관련 서비스 제공자를 허용해야 한다는 지적이 나왔다.

서정호 금융연구원 선임연구위원은 22일 "고령화가 빠르게 진행되는 만큼 유용한 금융 수단인 신탁의 대중화는 더디게 진행되고 있어 다양한 대안을 모색할 필요가 있다"고 제안했다.

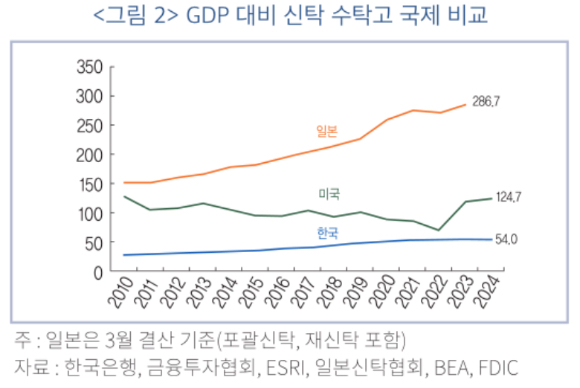

우리보다 먼저 초고령화 사회로 접어든 일본도 중산층의 니즈를 충족시킬 수단으로 신탁을 폭넓게 활용하고 있다. 교육 자금 증여 신탁, 결혼·육아 자금 신탁 등에 과감한 세제 혜택을 부여해 신탁 서비스 대중화 정책을 적극적으로 펼쳤다.

우리나라의 지난해 말 기준 신탁 총수탁액은 1418조원, 명목 GDP 대비 총수탁액 54.0%로 일본·미국 등 주요국과 비교해 신탁의 활성화 정도가 매우 낮은 수준이다.

신탁 대중화는 △신탁 가능 재산의 확대, 업무위탁 규율 체계 정비, 복지 신탁 활성화 등 '신탁업혁신방안(2022년 10월)'에서 제시된 사항을 조속히 법제화하는 것을 말한다.

중산층 또는 대중 고객층 대상의 소액 신탁에 적극적인 세제지원과 온라인 기반의 신탁업자와 신탁 관련 서비스 제공자 허용 등을 제시했었다.

고액 자산가들을 위해선 기존 맞춤형 신탁 서비스를 제공하되, 대중 부유층엔 소수의 옵션을 가진 신탁 서비스를, 중산층과 대중 고객층을 대상으로는 표준화된 신탁 상품을 제시하는 방식으로 신탁 대중화를 제안했었다.

서 선임연구위원은 "신탁은 생애주기별 맞춤 지원을 할 수 있어 저출산·고령화 대응에 효과적"이라며 "정부뿐만 아니라 금융회사도 수탁재산의 규모에 따라 차별된 서비스를 제공해 고객층을 확대하는 등 신탁 대중화를 도모해야 한다"고 설명했다.

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기