[아이뉴스24 신수정 기자] 금융위원회의 6.27 가계대출 관리방안에도 수도권 중위소득 6000만원 차주는 대출 한도에 영향이 없는 것으로 나타났다.

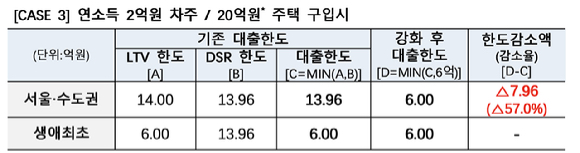

그동안 소득 2억원 차주가 20억원짜리 주택을 사면 약 14억원을 대출을 받을 수 있었다. 그러나 이번 조치로 7억9600만원 줄어 대출 한도 감소 폭이 큰 것으로 나타났다.

지난 27일 금융위는 주택담보대출 한도 6억원 제한, 주택 구입 시 전입 의무 부과, 생애 최초 주택 구입 목적 주택담보대출비율(LTV)을 80%에서 70%로 강화하는 내용을 발표했다.

금융위의 '6억원 제한' 초강수에 실거주를 목적으로 집을 장만하려는 서민들이 도리어 피해를 보는 것이 아니냐는 우려도 있다.

그러나 신진창 금융위 금융정책국장은 "6억원을 대출받으면 300만원을 30년간 내는 것인데, 실제로 그렇게 받는 사람은 10% 내외"라며 "실수요자가 자신의 경제 활동을 희생하고 과도하게 빚을 내 주택을 사는 상황만은 막아야 한다"고 설명했다.

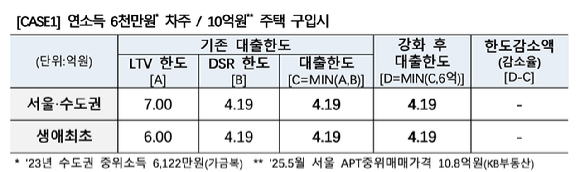

금융위가 발표 후 추가로 배포한 자료를 보면, 수도권 중위소득인 연 6000여만원(2023년 기준)의 차주라면 바뀐 대출 규제에서도 타격은 거의 없는 것으로 추정한다.

연 소득이 6000만원인 차주가 수도권에 10억원짜리 주택을 산다면, 기존 LTV 한도는 7억원, 총부채원리금상환비율(DSR) 한도는 4억1900만원으로 계산됐다. 최종 대출한도는 LTV 한도와 DSR 한도 중 적은 금액을 적용하기에 최종 대출금액은 4억1900만원이다.

이는 새로 적용하는 대출 규제와 같은 금액이다. DSR 한도가 6억원을 넘지 않아서다. 생애 최초 주택 구입 목적으로 주담대를 받을 때도 대출 한도(LTV 한도 6억원, DSR 한도 4억1900만원)는 그대로다.

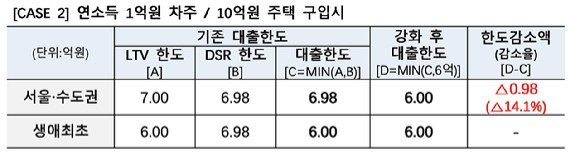

대출 한도가 가장 많이 줄어드는 구간은 연 소득이 1억원 이상인 차주가 10억원짜리 주택을 살 때다.

이 경우 기존에는 LTV 한도 7억원, DSR 한도 6억9800만원으로 총 6억9800만원의 대출을 받았다. 바뀐 대출 규제로는 LTV 한도를 최대 6억원으로 일괄 적용해 총대출한도는 6억원이다. 한도 감소액은 9800만원으로 감소율은 14.1%다.

연 소득이 2억원 이상인 차주가 20억원의 주택을 산다면 비교적 큰 타격이 예상된다. 기존엔 LTV 한도 14억원, DSR 한도 13억9600만원으로 총 13억9600만원을 대출받을 수 있었으나, 강화된 대출 규제로 총 대출금액은 6억원에 불과하다.

생애 최초 특례 대출(LTV 70%, 한도 6억원)을 이용하는 차주라면 기존 대출한도와 동일한 6억원을 대출받을 수 있다.

금융위는 "2025년 5월 기준 서울 아파트 중위 매매가격 수준인 약 10억원짜리 주택을 살 때 수도권 중위소득 차주 대출한도는 영향이 없을 것"이라며 "소득 1억원 차주 대출한도 역시 감소 폭이 크진 않다"고 설명했다.

--comment--

첫 번째 댓글을 작성해 보세요.

댓글 바로가기